Antonio González, Vicepresidente de Economistas Frente a la Crisis

La reforma de pensiones de 2013 fue acometida por el Partido Popular a los pocos meses de llegar al Gobierno, justo después de la reforma laboral. Aunque se pretendió justificar la reforma en el déficit de la Seguridad Social y en la exigencia de la Comisión Europea derivada de la situación de elevado déficit público, ambas cosas no resultan convincentes ni ciertas. El déficit de la Seguridad Social continuó aumentando porque los mecanismos de recorte de la reforma de 2013 estaban diseñados para actuar a largo plazo. Y la Comisión Europea pudo presionar para que se asegurase un determinado nivel de gasto máximo en el futuro, pero nunca determina de qué forma y con qué instrumentos conseguirlo, porque no puede hacerlo.

El objetivo y el contenido de la reforma de pensiones de 2013 fue, por lo tanto, un aprovechamiento autóctono de la situación, perseguido por el PP de acuerdo con los grupos financieros de presión interesados en los fondos privados, para provocar un brutal, constante, y acumulado recorte de las pensiones públicas con el fin de reducir al mínimo el sistema y promover el desarrollo del sistema privado.

La reforma de pensiones de 2013 fue un aprovechamiento autóctono de la situación para provocar un brutal, constante, y acumulado recorte de las pensiones públicas

Para ello se adoptaron, principalmente, dos grandes medidas: un mecanismo de revalorización que provocara que las pensiones nunca subirían más del 0,25% a lo largo de las próximas décadas (el índice de Revalorización de las Pensiones o IRP) y un coeficiente reductor de la cuantía inicial de las nuevas pensiones, que fuera aumentando cada cinco años (el denominado Factor de Sostenibilidad o FS).

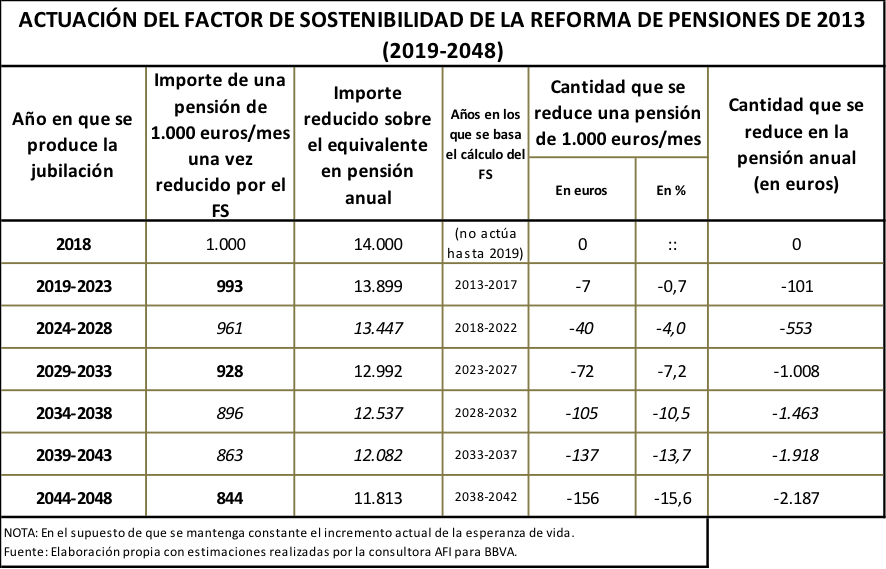

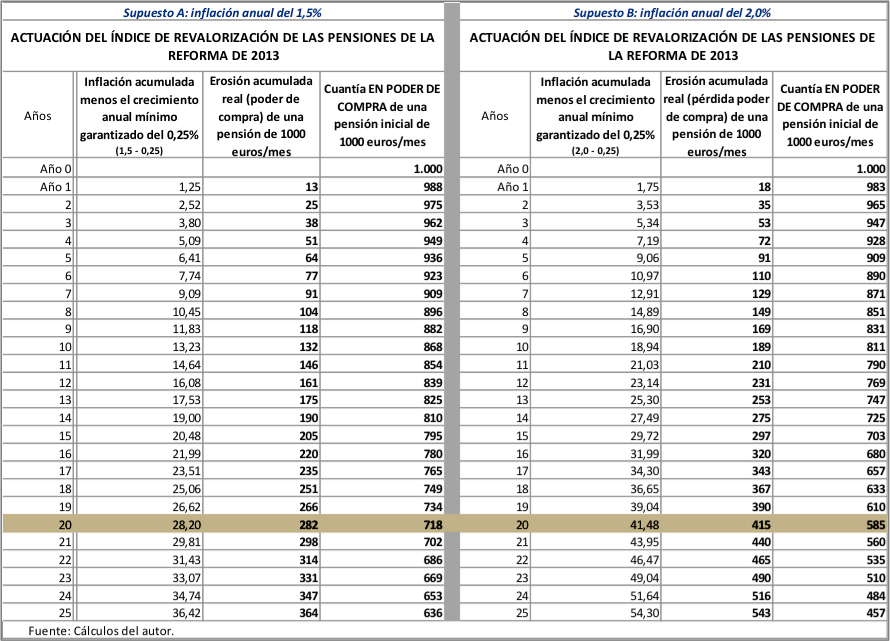

En las tablas siguientes se exponen los cálculos. El FS hará que cada 1000 euros/mes (14.000 anuales) de pensión inicial menguarán progresivamente hasta quedar reducidos a 844 (11.813 anuales) dentro de cuatro décadas. Y que cada uno de las pensionistas perderá además entre un 28% y un 41% del valor de su pensión progresivamente a lo largo de veinte años, según cual sea la inflación media de ese periodo (en el primer caso se ha supuesto una inflación del 1,5% anual y en el segundo del 2%).

Cada 1.000 euros/mes de pensión inicial menguarán progresivamente hasta quedar reducidos a 844 dentro de cuatro décadas

De esta forma, las pensiones se recortarán cada vez más porque serán menores en relación al último salario (por el Factor de Sostenibilidad) y porque todas las pensiones, nuevas y viejas, perderán de forma continuada y permanente poder adquisitivo mientras duren.

Según los informes del propio Gobierno, con estos dos mecanismos, la relación actual entre pensión y salario, que es algo inferior al 80 por ciento, se reducirá hasta menos de un 40% en unos veinte o treinta años.

Cada pensionista perderá además entre un 28% y un 41% del valor de su pensión a lo largo de 20 años, según cuál sea la inflación del periodo

Estos dos mecanismos persiguen, como se ha dicho, ocasionar una caída enorme de las pensiones públicas y empujar a los pensionistas (que tengan recursos económicos para ello) a suscribir planes privados con las entidades financieras. Pero, asimismo, pretenden congelar el gasto en pensiones en porcentaje del PIB, aunque se vaya a producir inevitablemente un incremento de un 50% en el número de pensionistas (seis millones más) debido a la jubilación durante los próximos veinte años de la generación del baby boom. El planteamiento es simple: si hay más pensionistas, reduzcamos la pensión de cada uno de ellos. Todo antes de permitir que las pensiones se mantengan y que haya que aumentar el gasto público en pensiones porque aumenten los pensionistas.

Para convencer de ello, la tesis que se ha elaborado por el Gobierno y los estudios de las entidades financieras infla el gasto futuro en pensiones y sobre todo desinfla el dinero del que se va disponer. Y lo hace realizando la suposición de que la proporción de personas jubiladas será elevadísima porque habrá muy poca gente trabajando (la población en España en edad de trabajar se reducirá y la proporción de los que trabajen apenas crecerá). Con esas manipuladas suposiciones, los recursos del país serían muy pequeños y el gasto en pensiones será en proporción muy grande para hacer así parecer que este es insostenible.

Incluso manteniendo el poder adquisitivo, las pensiones públicas serían sostenibles y el el gasto en relación al PIB, inferior al de once países de la UE

Nada que ver con la realidad. La Autoridad Independiente de Responsabilidad Fiscal ha criticado y reelaborado racionalmente tales hipótesis. El resultado es que, incluso manteniendo el poder adquisitivo, las pensiones públicas serían perfectamente sostenibles y el gasto en relación al PIB, inferior al de once países de la UE.